Un monde, trois fractures numériques

À l'aube de la réforme des télécommunications, lorsque les gouvernements ont commencé à reconnaître le pouvoir de la concurrence et de l'investissement du secteur privé, ils ont également réalisé que si l'investissement global dans l'infrastructure numérique augmenterait de manière significative dans un environnement concurrentiel, cet investissement serait probablement concentré dans les zones urbaines densément peuplées.

En réponse, des régulateurs comme la FCC aux États-Unis ont appliqué des règles pour financer l'accès universel, et les gouvernements du monde entier ont accordé des licences concurrentielles qui exigeaient des soumissionnaires qu'ils couvrent les zones rurales dans le cadre de leurs obligations d'investissement. De nombreux gouvernements ont également fixé des objectifs ambitieux en matière de haut débit et de pénétration, complétés par des initiatives de financement public.

En conséquence, des pays comme la Corée du Sud ont développé environ 95 % de leur infrastructure à large bande grâce à des investissements privés dans un environnement concurrentiel, ce qui a permis de stimuler considérablement la connectivité dans les zones rurales et parmi les groupes défavorisés grâce à des politiques proactives.

La fracture de la large bande se comble

Cependant, le paysage numérique d'aujourd'hui a évolué au-delà du simple accès et de l'utilisation du haut débit. Si le haut débit reste un paramètre essentiel, l'informatique en nuage et l'intelligence artificielle (IA) se sont imposées comme des moteurs essentiels de la compétitivité moderne des villes, des régions et des nations.

Simultanément, de nouvelles technologies, telles que la large bande par satellite, ont permis de réduire les coûts et d'accroître les options concurrentielles pour la connectivité rurale. Grâce à des innovations telles que le multiplexage par répartition en longueur d'onde dense (DWDM) et à une concurrence accrue, le transfert de données par câbles sous-marins ne coûte plus qu'une fraction de ce qu'il coûtait il y a dix ans, ce qui rend l'accès à l'internet mondial plus abordable. Au cours des dix dernières années, le coût de la bande passante transatlantique a chuté de 20 à 30 USD par Mbps à moins de 1 USD par Mbps aujourd'hui.

De même, l'accès aux smartphones en Afrique a quadruplé, et environ la moitié de la population du continent a désormais accès à un smartphone, malgré des difficultés telles que des droits d'importation élevés sur le matériel informatique et une fiscalité excessive. Pour une étude plus approfondie de ces questions, consultez le livre Broadband Strategies Handbook.

La fracture de l'infrastructure en nuage

Cependant, la fracture numérique s'accentue lorsque l'on tient compte de l'informatique en nuage.

En Afrique, par exemple, environ 40 % de l'infrastructure en nuage du continent, soit environ 150 MW de capacité installée, est concentrée en Afrique du Sud.

À titre de comparaison, la ville de Milan, dans le sud de l'Europe, dispose à elle seule d'une capacité installée de 215 MW, et 400 MW supplémentaires sont en cours de construction. À l'heure actuelle, Milan se classe au sixième rang des villes européennes en termes de capacité d'informatique en nuage, juste à côté du célèbre acronyme FLAPD (Francfort, Londres, Amsterdam, Paris et Dublin). À sa capacité actuelle, cette seule ville européenne dispose d'une infrastructure en nuage équivalant à peu près à la moitié du continent africain.

Au niveau mondial, plus de 95 % des investissements dans l'infrastructure en nuage sont réalisés par le secteur privé, ce qui est similaire aux statistiques historiques sur le haut débit. Toutefois, en l'absence de mandats ou de planification du secteur public - ce qui pourrait s'avérer contre-productif - ces investissements ont tendance à être fortement concentrés dans des régions et des villes spécifiques. Cette situation a conduit certains pouvoirs publics à intervenir en mettant en place des politiques visant à gérer la croissance, comme en témoignent les nouvelles restrictions irlandaises en matière de construction de centres de données.

Les marchés émergents attirent d'importants investissements privés dans l'infrastructure en nuage, comme en témoignent les développements en Afrique du Sud, au Brésil et en Malaisie, ainsi que des investissements très médiatisés tels que le partenariat Microsoft-G42 au Kenya. Toutefois, si l'on considère l'accès à l'infrastructure en nuage, la fracture numérique devient encore plus évidente, ce qui souligne la nécessité de politiques plus ciblées et plus proactives pour combler ces lacunes.

La fracture HPC

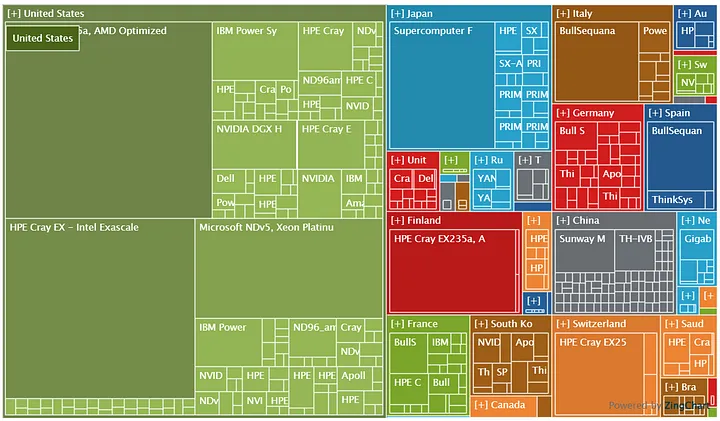

Le fossé se creuse encore davantage si l'on considère l'intelligence artificielle. Aujourd'hui, la principale destination mondiale des livraisons de processeurs graphiques (GPU) est le calcul à haute performance (HPC). Environ la moitié des 500 premiers systèmes HPC sont situés dans des pays à haut revenu.

Parmi les marchés émergents, la Chine abrite à elle seule environ 200 de ces centres - très peu d'autres possèdent une infrastructure HPC. Au cours des quatre prochaines années, les centres de données devraient passer du quatrième au deuxième rang des destinations des GPU. Cela suggère que les pays dotés d'une solide infrastructure de données attireront les investissements futurs. Ainsi, le fossé qui existe aujourd'hui en matière d'infrastructure en nuage façonnera le fossé de demain en matière d'IA, en aggravant les disparités créées par l'infrastructure HPC existante.

Les marchés émergents peuvent présenter certains avantages en termes d'accès aux ressources énergétiques, ce qui pourrait contribuer à atténuer certains aspects de cette fracture émergente. Par exemple, l'accord conclu par AWS avec Talen Energy pour garantir un accès à long terme à l'énergie nucléaire pour les centres de données est un développement industriel important qui souligne l'importance de l'accès à une énergie bon marché.

Dans le domaine de l'IA, le fossé devrait également être mesuré en fonction de l'accès aux grands modèles de langage (LLM), car la coexistence de modèles propriétaires et de modèles en libre accès reflète une structure de marché similaire au paysage des logiciels propriétaires par rapport aux logiciels en libre accès d'il y a quelques années.

En conclusion, le monde moderne exige une redéfinition de la fracture numérique. Il ne suffit plus de considérer uniquement l'accès à la large bande ; les dimensions de l'infrastructure en nuage et de l'intelligence artificielle doivent également être prises en compte pour comprendre toute l'ampleur de l'inégalité numérique.

Carlo Rossotto est Principal Investment Officer à la Société financière internationale.

Les opinions exprimées par les auteurs de ce blog sont les leurs et ne reflètent pas nécessairement celles de l'Internet Society.

Adapté de l'article original paru sur Medium.