Un mundo, tres divisiones digitales

En los albores de la reforma de las telecomunicaciones, cuando los gobiernos empezaron a reconocer el poder de la competencia y de la inversión del sector privado, también se dieron cuenta de que, aunque la inversión global en infraestructura digital aumentaría significativamente en un entorno competitivo, esta inversión se concentraría probablemente en las zonas urbanas densamente pobladas.

En respuesta, organismos reguladores como la FCC en Estados Unidos aplicaron normas para financiar el acceso universal, y los gobiernos de todo el mundo concedieron licencias competitivas que exigían a los licitadores cubrir las zonas rurales como parte de sus obligaciones de inversión. Muchos gobiernos también fijaron ambiciosos objetivos de banda ancha en cuanto a velocidad y penetración, complementados con iniciativas de financiación pública.

Como resultado, países como Corea del Sur desarrollaron alrededor del 95% de su infraestructura de banda ancha a través de la inversión privada en un entorno competitivo, impulsando significativamente la conectividad en las zonas rurales y entre los grupos desfavorecidos a través de políticas proactivas.

Una brecha de banda ancha que se cierra

Sin embargo, el panorama digital actual ha evolucionado más allá del mero acceso y uso de la banda ancha. Aunque la banda ancha sigue siendo una métrica crucial, la computación en nube y la inteligencia artificial (IA) han surgido como motores clave de la competitividad moderna de ciudades, regiones y naciones.

Simultáneamente, las nuevas tecnologías, como la banda ancha por satélite, han reducido los costes y aumentado las opciones competitivas para la conectividad rural. Gracias a innovaciones como la Multiplexación por División de Longitud de Onda Densa (DWDM) y a una mayor competencia, la transferencia de datos a través de cables submarinos cuesta ahora también una fracción de lo que costaba hace una década, lo que hace más asequible el acceso global a Internet. En los últimos diez años, el coste del ancho de banda transatlántico se ha desplomado de 20-30 dólares por Mbps a menos de 1 dólar por Mbps en la actualidad.

Del mismo modo, el acceso a los teléfonos inteligentes en África se ha cuadruplicado, y en la actualidad alrededor de la mitad de la población del continente tiene acceso a un teléfono inteligente, a pesar de problemas como los elevados aranceles a la importación de equipos informáticos y los excesivos impuestos. Para profundizar en estas cuestiones, consulte el libro Broadband Strategies Handbook.

División de infraestructuras en la nube

Sin embargo, la brecha digital se acentúa cuando tenemos en cuenta la computación en nube.

En África, por ejemplo, cerca del 40% de la infraestructura en nube del continente -unos 150 MW de capacidad instalada- se concentra en Sudáfrica.

En comparación, sólo la ciudad de Milán, en el sur de Europa, tiene una capacidad instalada de 215 MW, con otros 400 MW en construcción. En la actualidad, Milán es la sexta ciudad europea con mayor capacidad de nube, justo fuera del famoso acrónimo FLAPD (Fráncfort, Londres, Ámsterdam, París y Dublín). Con su capacidad actual, esta única ciudad europea cuenta con una infraestructura de nube equivalente aproximadamente a la mitad del continente africano.

A nivel mundial, más del 95% de la inversión en infraestructuras de nube está impulsada por el sector privado, de forma similar a las estadísticas históricas de banda ancha. Sin embargo, en ausencia de mandatos o de una planificación del sector público -lo que podría resultar contraproducente-, estas inversiones tienden a concentrarse en gran medida en regiones y ciudades concretas. Esto ha llevado a algunas autoridades públicas a intervenir estableciendo políticas para gestionar el crecimiento, como se ha visto en las nuevas restricciones a la construcción de centros de datos en Irlanda.

Los mercados emergentes están atrayendo una importante inversión privada en infraestructura de nube, como demuestran los desarrollos en Sudáfrica, Brasil y Malasia, y las inversiones de alto perfil como la asociación Microsoft-G42 en Kenia. Sin embargo, cuando se mide por el acceso a la infraestructura de la nube, la brecha digital se hace aún más evidente, lo que subraya la necesidad de políticas más específicas y proactivas para abordar estas brechas.

División HPC

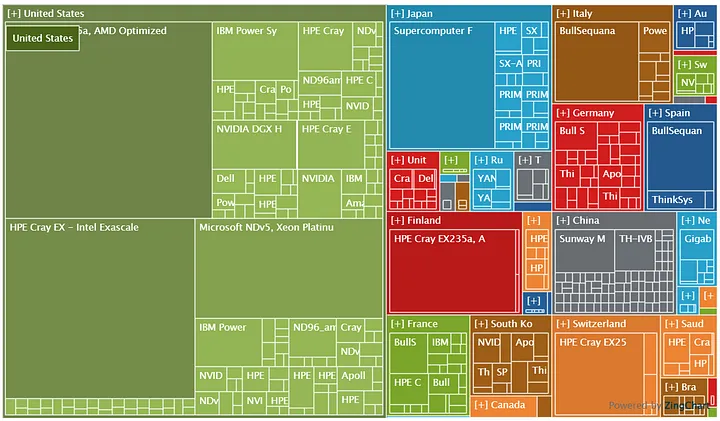

La brecha se amplía aún más si se considera la inteligencia artificial. En la actualidad, el principal destino mundial de los envíos de unidades de procesamiento gráfico (GPU) es la computación de alto rendimiento (HPC). Aproximadamente la mitad de los 500 principales sistemas de HPC se encuentran en países de renta alta.

Entre los mercados emergentes, sólo China alberga alrededor de 200 de ellos; muy pocos más poseen infraestructura de HPC. En los próximos cuatro años, se espera que los centros de datos pasen de ser el cuarto al segundo destino de las GPU. Esto sugiere que los países con una sólida infraestructura de datos atraerán futuras inversiones. Así pues, la división actual en infraestructura de nube conformará la división del mañana en IA, agravando las disparidades creadas por la infraestructura de HPC existente.

Los mercados emergentes pueden tener algunas ventajas en términos de acceso a los recursos energéticos, lo que podría ayudar a mitigar aspectos de esta brecha emergente. Por ejemplo, el acuerdo de AWS con Talen Energy para garantizar el acceso a largo plazo a la energía nuclear para los centros de datos es un avance significativo de la industria, que subraya la importancia del acceso a una energía barata.

En el ámbito de la IA, la división también debería medirse por el acceso a los grandes modelos lingüísticos (LLM), ya que la coexistencia de modelos propietarios y de libre acceso refleja una estructura de mercado similar al panorama del software propietario frente al de libre acceso de hace unos años.

En conclusión, el mundo moderno exige una redefinición de la brecha digital. Ya no basta con considerar únicamente el acceso a la banda ancha; también hay que tener en cuenta las dimensiones de la infraestructura en la nube y la inteligencia artificial para comprender el alcance total de la desigualdad digital.

Carlo Rossotto es Oficial Principal de Inversiones de la Corporación Financiera Internacional.

Las opiniones expresadas por los autores de este blog son suyas y no reflejan necesariamente los puntos de vista de la Internet Society.

Adaptado del post original que apareció por primera vez en Medium.