Cartografía de la inversión y el uso de las redes de cable submarino para Internet

En resumen

- La construcción de cables submarinos se ha ampliado sustancialmente desde 2002, dejando de centrarse sólo en Europa, Norteamérica y Asia oriental. Sin embargo, sigue concentrándose en los grandes mercados.

- Los beneficios de la inversión en los grandes mercados para el resto del mundo disminuyen a medida que la red de cable se va construyendo y los mercados más pequeños dependen menos del encaminamiento a través de los grandes mercados.

- Los inversores privados siguen encontrando atractiva la inversión en los grandes mercados, en parte porque pueden captar la cuota de mercado de los cables existentes.

Varios cientos de cables de fibra óptica se extienden bajo el mar, transportando más del 99% del tráfico intercontinental de Internet.

Desde 2015, la inversión en "cables submarinos" interregionales ha alcanzado una media anual de 1.300 millones de dólares. Durante este tiempo, los inversores privados han llegado a desempeñar un papel importante a la hora de determinar qué cables se construyen, con escasa regulación económica del funcionamiento de los cables.

Mi colega, Jihye Jeon, y yo, de la Universidad de Boston, hemos desarrollado recientemente un nuevo modelo económico de la construcción y el uso de cables submarinos de Internet para analizar si el mercado ofrece una red económicamente eficiente. Nuestro modelo tiene en cuenta tanto los costes de construcción como el valor creado para los usuarios de Internet en forma de mayor transmisión de datos y costes de construcción. Nuestro objetivo es analizar si el mercado ofrece una red económicamente eficiente.

¿Cuál es la concentración geográfica de la construcción de cables en relación con su uso?

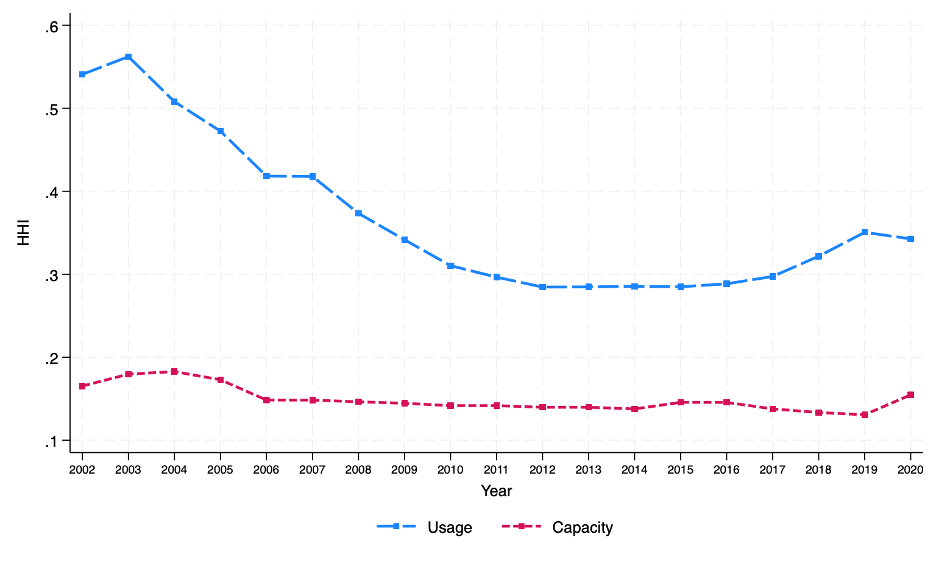

Para entenderlo, calculamos una medida estándar de concentración del mercado(el índice Herfindahl-Hirschman, o IHH) para el uso y la construcción a lo largo del tiempo, basándonos en datos de Telegeography que cubren el periodo 2002-2020. Sólo consideramos el uso y la construcción interregional, donde las regiones son aproximadamente continentes.

La figura 1 muestra una disminución sustancial de la concentración del uso (línea azul) a lo largo del tiempo, con un ligero aumento después de 2015. Es decir, en los primeros años, el uso estaba relativamente concentrado en grandes mercados como entre Europa, Norteamérica y Asia Oriental. Con el tiempo, el uso se extendió a mercados más pequeños, como Sudamérica y África.

En cambio, la concentración geográfica de la capacidad (línea roja) se mantiene casi constante. Aunque el uso se está extendiendo a mercados más pequeños, la capacidad no. Este resultado prefigura las conclusiones de los cálculos de nuestro modelo.

Nuestro modelo de demanda tiene en cuenta cómo la construcción de nuevos cables entre dos regiones puede afectar a los flujos mundiales de datos porque los países distantes pueden dirigir el tráfico a través de la nueva ruta. Observamos que la demanda entre pares de países viene determinada por el PIB y la población. Al seleccionar las rutas entre países, vemos que el uso de Internet se dirige a rutas con mayor capacidad y distancias más cortas.

A continuación, comparamos los flujos de datos de las nuevas construcciones (a partir de nuestro modelo de demanda) con el coste de construcción del cable estimado a partir de los datos de Telegeography para calcular los márgenes que los propietarios del cable cobran por los flujos de datos. Comprobamos que los márgenes disminuyen significativamente con el tiempo, en consonancia con las tasas de tarificación del tránsito observadas.

La inversión en grandes mercados sigue siendo rentable, pero genera menos beneficios sociales

Utilizamos nuestros resultados para calcular los beneficios de las nuevas construcciones y el beneficio para los consumidores gracias a un mayor flujo de datos. Los economistas esperarían que éstos estuvieran altamente correlacionados en un mercado eficiente.

Aunque encontramos una correlación positiva general en todos los mercados, existen desviaciones importantes en las que los beneficios son relativamente altos en un mercado, mientras que los beneficios sociales son elevados en otro. De hecho, la prevalencia de estas desviaciones creció en número e importancia durante la década de 2010.

Descubrimos que la creciente prevalencia de las desviaciones se debe al nivel generalmente más alto de inversión en cables en los últimos años. A medida que los cables se construyen a escala mundial, las nuevas inversiones en los grandes mercados siguen siendo rentables porque ganan cuota de mercado a los cables existentes.

Además, los beneficios de la inversión en los grandes mercados para el resto del mundo disminuyen a medida que la red de cable se va construyendo y los mercados más pequeños dependen menos del encaminamiento a través de los grandes mercados. Por lo tanto, la inversión en los grandes mercados sigue siendo rentable pero crea menos beneficios sociales con el tiempo, lo que respalda nuestro resultado sobre la posible sobreasignación de cables a los mercados más grandes.

Rastree la concentración del mercado en toda la infraestructura crítica de Internet a través de Pulse.

Marc Rysman es profesor de Economía en la Universidad de Boston.

Las opiniones expresadas por los autores de este blog son suyas y no reflejan necesariamente los puntos de vista de la Internet Society.