Cartographie des investissements et de l'utilisation des réseaux de câbles Internet sous-marins

En bref

- La construction de câbles sous-marins s'est considérablement élargie depuis 2002, ne se concentrant plus uniquement sur l'Europe, l'Amérique du Nord et l'Asie de l'Est. Toutefois, elle reste concentrée sur de grands marchés.

- Les avantages des investissements dans les grands marchés pour le reste du monde diminuent à mesure que le réseau câblé se développe et que les petits marchés deviennent moins dépendants de l'acheminement par les grands marchés.

- Les investisseurs privés continuent de trouver intéressant d'investir dans les grands marchés, en partie parce qu'ils peuvent prendre des parts de marché aux câbles existants.

Plusieurs centaines de câbles à fibres optiques s'étendent sous la mer, transportant plus de 99 % du trafic Internet intercontinental.

Depuis 2015, les investissements dans les "câbles sous-marins" interrégionaux s'élèvent en moyenne à 1,3 milliard USD par an. Pendant cette période, les investisseurs privés ont joué un rôle important dans le choix des câbles à construire, avec peu de réglementation économique sur le fonctionnement des câbles.

Mon collègue Jihye Jeon et moi-même, à l'université de Boston, avons récemment développé un nouveau modèle économique de la construction et de l'utilisation des câbles Internet sous-marins afin d'analyser si le marché fournit un réseau économiquement efficace. Notre modèle tient compte à la fois des coûts de construction et de la valeur créée pour les utilisateurs d'Internet sous la forme d'une transmission de données plus importante et de coûts de construction plus élevés. Notre objectif est d'analyser si le marché fournit un réseau économiquement efficace.

Quel est le degré de concentration géographique de la construction de câbles par rapport à son utilisation ?

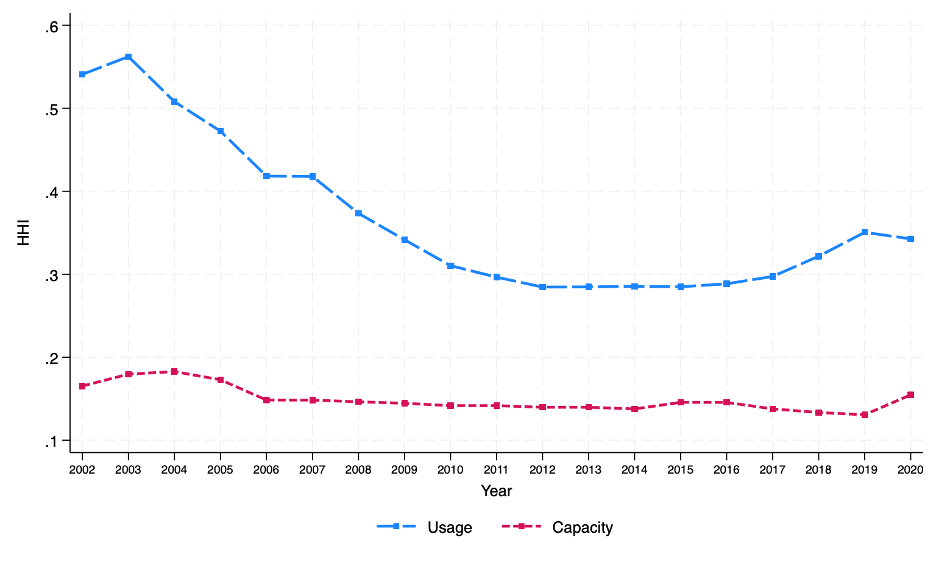

Pour comprendre cela, nous calculons une mesure standard de la concentration du marché(l'indice Herfindahl-Hirschman, ou IHH) pour l'utilisation et la construction au fil du temps, en nous appuyant sur les données de Telegeography couvrant la période 2002-2020. Nous ne prenons en compte que l'utilisation et la construction interrégionales, les régions étant approximativement des continents.

La figure 1 montre une diminution substantielle de la concentration de l'utilisation (ligne bleue) au fil du temps, avec une légère augmentation après 2015. En d'autres termes, au cours des premières années, l'utilisation était relativement concentrée sur de grands marchés tels que l'Europe, l'Amérique du Nord et l'Asie de l'Est. Au fil du temps, l'utilisation s'est étendue à des marchés plus petits, tels que l'Amérique du Sud et l'Afrique.

En revanche, la concentration géographique de la capacité (ligne rouge) reste pratiquement constante. Même si l'utilisation s'étend à des marchés plus petits, ce n'est pas le cas de la capacité. Ce résultat préfigure les conclusions que nous avons tirées des calculs de notre modèle.

Notre modèle de demande tient compte de la manière dont la construction d'un nouveau câble entre deux régions peut affecter les flux de données mondiaux, car des pays éloignés peuvent acheminer le trafic par le nouvel itinéraire. Nous constatons que la demande entre deux pays est déterminée par le PIB et la population. Lors de la sélection des chemins entre les pays, nous constatons que l'utilisation de l'internet est acheminée vers des chemins ayant une plus grande capacité et des distances plus courtes.

Nous comparons ensuite les flux de données provenant des nouvelles constructions (d'après notre modèle de demande) au coût de construction du câble estimé à partir des données de Telegeography afin d'estimer les marges que les propriétaires de câbles perçoivent sur les flux de données. Nous constatons que les marges diminuent considérablement au fil du temps, ce qui correspond aux taux de tarification du transit observés.

L'investissement dans les grands marchés reste rentable, mais génère moins d'avantages sociétaux

Nous utilisons nos résultats pour calculer les bénéfices des nouvelles constructions et les avantages pour les consommateurs grâce à des flux de données plus élevés. Les économistes s'attendent à ce qu'il y ait une forte corrélation entre ces deux éléments dans un marché efficace.

Si nous constatons une corrélation positive générale entre les marchés, il existe des écarts importants où les bénéfices sont relativement élevés sur un marché, alors que les avantages pour la société sont importants sur un autre. En fait, la prévalence de ces écarts a augmenté en nombre et en importance au cours des années 2010.

Nous constatons que la prévalence croissante des écarts s'explique par le niveau généralement plus élevé des investissements dans les câbles au cours des dernières années. Au fur et à mesure que les câbles se développent au niveau mondial, les nouveaux investissements sur les grands marchés restent rentables car ils gagnent des parts de marché sur les câbles existants.

En outre, les avantages de l'investissement dans les grands marchés pour le reste du monde diminuent à mesure que le réseau câblé se développe et que les petits marchés deviennent moins dépendants de l'acheminement par les grands marchés. Par conséquent, l'investissement dans les grands marchés reste rentable mais génère moins d'avantages sociétaux au fil du temps, ce qui confirme notre résultat concernant la surallocation potentielle des câbles vers les plus grands marchés.

Suivez la concentration du marché dans l'infrastructure Internet critique via Pulse.

Marc Rysman est professeur d'économie à l'université de Boston.

Les opinions exprimées par les auteurs de ce blog sont les leurs et ne reflètent pas nécessairement celles de l'Internet Society.