Quel est le niveau de concurrence mobile adéquat ?

En bref

- Les marchés de la téléphonie mobile où les opérateurs sont trop peu nombreux ou trop nombreux peuvent entraîner une détérioration de la situation des consommateurs.

- Un nouveau modèle théorique des jeux montre que les avantages pour les consommateurs sont maximaux à un point idéal du nombre d'entreprises qui dépend de la taille du marché, du spectre, de l'efficacité des investissements et de l'utilisation par les utilisateurs.

- Les régulateurs devraient mettre en balance la concurrence par les prix et les gains de qualité induits par l'échelle plutôt que le nombre d'opérateurs.

Plus de concurrence, est-ce toujours mieux ? La théorie classique de l'organisation industrielle répond par l'affirmative, mais le monde réel des réseaux mobiles est plus complexe.

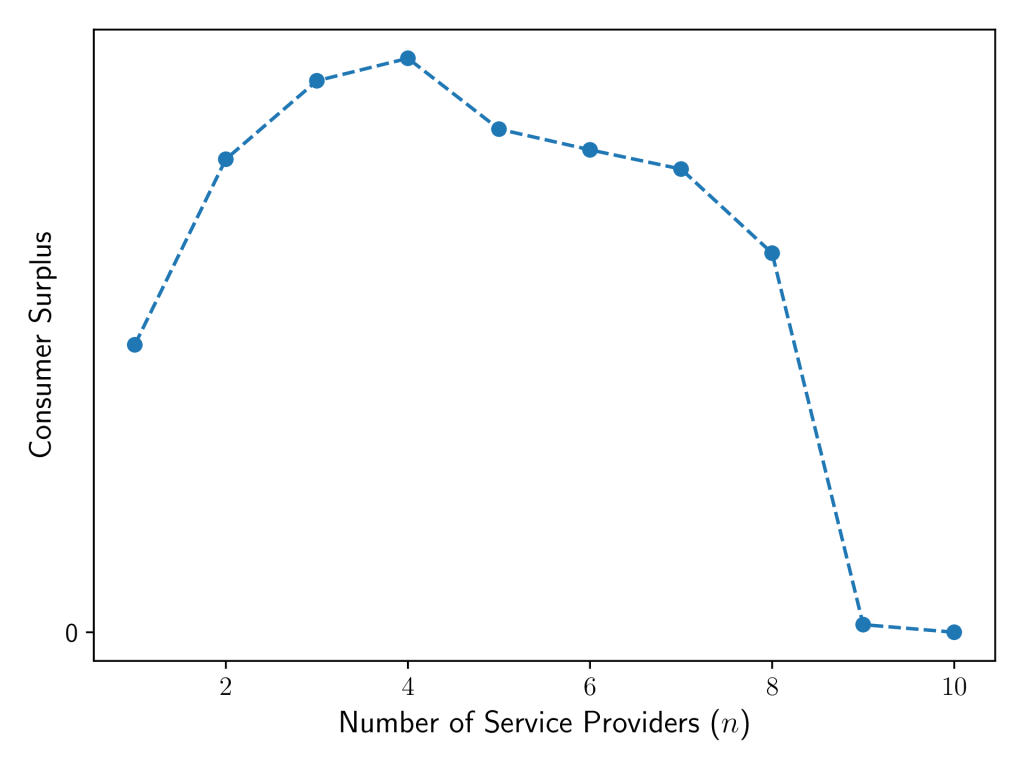

La congestion, la rareté du spectre et les coûts d'infrastructure se chiffrant en milliards de dollars peuvent inverser le scénario. Notre récente étude intitulée "The Right Amount of Competition in Mobile Telecommunications" (Le bon niveau de concurrence dans les télécommunications mobiles) construit un modèle de type Cournot qui laisse les fournisseurs de services décider du nombre de clients à desservir et du montant à investir dans la capacité. Résultat : le bien-être des consommateurs augmente avec l'entrée sur le marché... Jusqu'à ce que ce ne soit plus le cas.

Quand le "plus" commence à faire mal

Deux forces opposées influencent la concurrence dans le domaine de la téléphonie mobile :

- Pression sur les prix. L'arrivée de nouveaux entrants entraîne une baisse des prix, ce qui élargit l'accès.

- La compression de la qualité. La réduction des marges décourage l'investissement, de sorte que la latence et la qualité du service s'en ressentent, en particulier lorsque le spectre est découpé en tranches trop fines.

Nos simulations (figure 1) révèlent un point de basculement : au-delà d'un nombre critique d'entreprises (n*), la perte de qualité due au sous-investissement et à la rareté du spectre l'emporte sur les gains de prix. Le surplus du consommateur diminue alors à mesure que d'autres opérateurs se joignent à l'entreprise.

Le n* optimal n'est pas unique. Il augmente généralement avec :

- Taille du marché. Une demande plus importante peut permettre à un plus grand nombre d'opérateurs d'être rentables.

- Offre de spectre. Un plus grand nombre de MHz peut être divisé sans créer de congestion paralysante.

- Efficacité des investissements. Plus le gain par dollar dépensé est élevé, moins le "surdécoupage" concurrentiel est préjudiciable.

Cependant, n* tend à diminuer lorsque la demande moyenne de services par utilisateur (S) augmente ou lorsque le spectre est rare. Étant donné que les paramètres du modèle interagissent, l'augmentation de l'un d'entre eux peut entraîner une hausse ou une baisse de n*, en fonction des valeurs des autres paramètres.

Implications pour les régulateurs

Les régulateurs jouent un rôle important dans l'équilibre de cette concurrence. Notre modèle peut les aider à cet égard, à :

- Identifier les plafonds rigides. Les limites générales imposées à la détention de fréquences peuvent bloquer les économies d'échelle qui se traduisent par une amélioration des performances.

- Examinez les deux extrêmes. Sur les marchés qui dépassent n*, les fusions sélectives ou le rééquilibrage du spectre peuvent accroître le bien-être. Lorsque des monopoles subsistent, la facilitation de l'entrée sur le marché reste importante.

- Utilisez des données, pas des dogmes. Nos substituts linéaires et d'arbres de décision transforment les résultats de modèles complexes en lignes directrices rapides pour un examen au cas par cas.

Il n'est pas facile de déterminer la zone "Boucles d'or".

En atteignant le point idéal et en attribuant le spectre de manière judicieuse, les consommateurs peuvent bénéficier de prix plus bas et d'un meilleur service. Toutefois, il est difficile de trouver la zone idéale, car le nombre optimal de fournisseurs de services dépend de la taille du marché, de l'offre de spectre, des coûts d'investissement et d'autres facteurs fondamentaux propres au marché.

Nos premiers travaux ont porté sur un modèle stylisé de concurrence et d'investissement utilisant des valeurs génériques pour différents paramètres. L'adaptation de ces paramètres aux conditions réelles du marché est une orientation importante pour les travaux futurs.

Martial Felix est candidat au doctorat dans le département d'ingénierie électrique et informatique de la McCormick School of Engineering de la Northwestern University.

Collaborateurs : Randall Berry, Université de Northwestern.

Les opinions exprimées par les auteurs de ce blog sont les leurs et ne reflètent pas nécessairement celles de l'Internet Society.