¿Cuánta competencia móvil es la adecuada?

En resumen

- Los mercados de telefonía móvil con muy pocos o demasiados operadores pueden dejar a los consumidores en peor situación.

- Un nuevo modelo teórico de juegos muestra que los beneficios para el consumidor alcanzan su punto álgido en un número de empresas que depende del tamaño del mercado, el espectro, la eficiencia de la inversión y el uso de los usuarios.

- Los reguladores deben sopesar la competencia de precios y las ganancias de calidad impulsadas por la escala, en lugar de un recuento específico de operadores.

¿Más competencia es siempre mejor? La teoría clásica de la organización industrial dice "sí", pero el mundo real de las redes móviles es más confuso.

La congestión, la escasez de espectro y unos costes de infraestructura de miles de millones de dólares pueden dar la vuelta al guión. Nuestro reciente estudio sobre "La cantidad adecuada de competencia en las telecomunicaciones móviles" construye un modelo al estilo Cournot que permite a los proveedores de servicios decidir cuántos clientes atender y cuánto invertir en capacidad. El resultado: el bienestar del consumidor aumenta con la entrada... Hasta que no lo hace.

Cuando "más" empieza a doler

Dos fuerzas opuestas influyen en la competencia móvil:

- Presión sobre los precios. Los nuevos operadores rebajan los precios, ampliando el acceso.

- Compresión de la calidad. Los márgenes más reducidos desalientan la inversión, por lo que la latencia y la calidad del servicio se resienten, especialmente cuando el espectro se reduce demasiado.

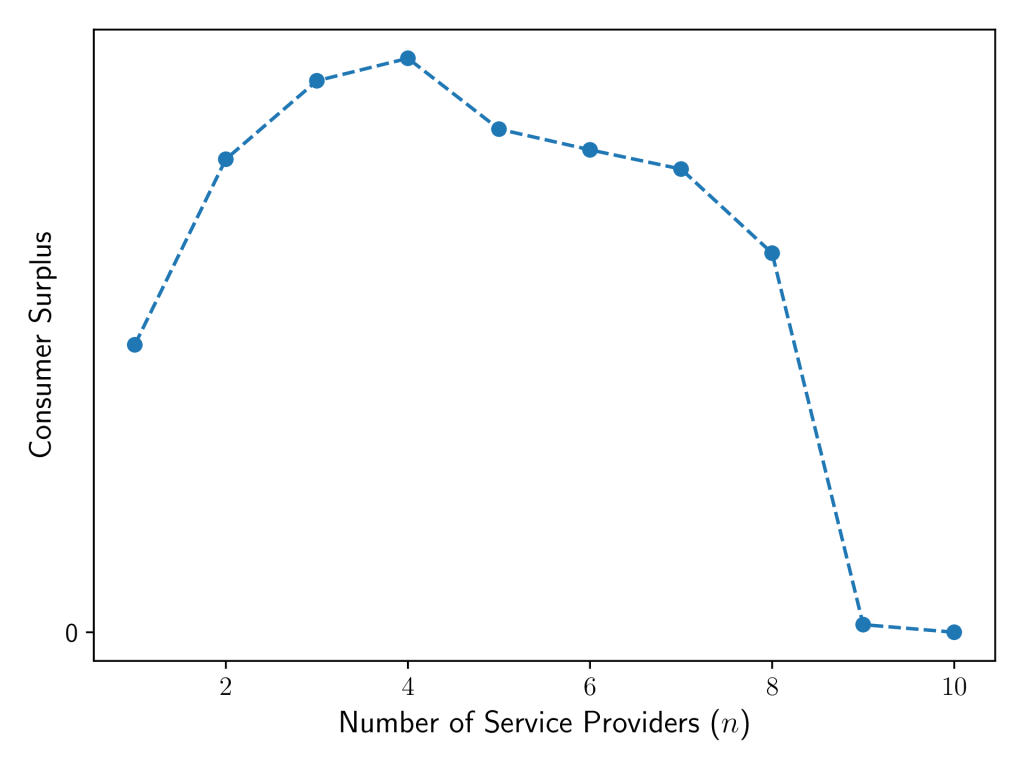

Nuestras simulaciones (figura 1) revelan un punto de inflexión: más allá de un número crítico de empresas (n*), la pérdida de calidad derivada de la falta de inversión y de la escasez de espectro supera las ganancias de precio. El excedente del consumidor cae entonces a medida que se incorporan más operadores.

El n* óptimo no es único. Suele aumentar con:

- Tamaño del mercado. Una mayor demanda puede soportar de forma rentable a más operadores.

- Suministro de espectro. Se puede dividir una pila total mayor de MHz sin crear una congestión agobiante.

- Eficacia de la inversión. Cuanto mayor sea la retribución por dólar gastado, menos perjudicial resultará el "reparto excesivo" competitivo.

Sin embargo, n* tiende a disminuir cuando aumenta la demanda media de servicio por usuario (S) o cuando el espectro es escaso. Dado que los parámetros del modelo interactúan, aumentar uno de ellos puede hacer que n* suba o baje, dependiendo de los valores de los demás.

Implicaciones para los reguladores

Los reguladores desempeñan un papel importante a la hora de equilibrar esta competencia. Nuestro modelo puede ayudarles en este sentido, a:

- Identificar los límites rígidos. Los límites globales a la posesión de espectro pueden bloquear las economías de escala que se traducen en un mejor rendimiento.

- Escrutar ambos extremos. En los mercados que superan n*, las fusiones selectivas o el reequilibrio del espectro pueden aumentar el bienestar. Donde persisten los monopolios, la facilitación de la entrada sigue siendo importante.

- Utilice datos, no dogmas. Nuestros sustitutos lineales y de árbol de decisión convierten los complejos resultados de los modelos en rápidas directrices del tipo "¿cuántas empresas son suficientes?" para su revisión caso por caso.

Localizar la zona Ricitos de Oro es complicado

Alcanzar el punto óptimo y asignar el espectro con sensatez puede ofrecer a los consumidores precios más bajos y un mejor servicio. Sin embargo, precisar esa zona de Ricitos de Oro es complicado porque el número óptimo de proveedores de servicios depende del tamaño del mercado, la oferta de espectro, los costes de inversión y otros factores fundamentales específicos del mercado.

Nuestro trabajo inicial consideró un modelo estilizado para la competencia y la inversión utilizando valores genéricos para varios parámetros. Ajustar estos parámetros a la situación real del mercado es una dirección importante para el trabajo futuro.

Martial Felix es doctorando en el Departamento de Ingeniería Eléctrica e Informática de la Escuela McCormick de Ingeniería de la Universidad Northwestern.

Colaboradores: Randall Berry, Universidad Northwestern.

Las opiniones expresadas por los autores de este blog son suyas y no reflejan necesariamente los puntos de vista de la Internet Society.